寄与分

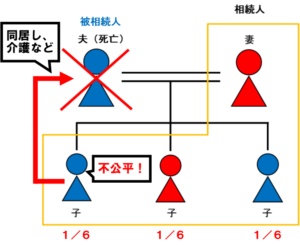

相続財産は、基本的に法定相続分に応じて分配されます。例えば、とある被相続人がなくなり、その妻、子ども3人が相続人であった場合、法定相続分に基づくと、相続財産の1/2は妻の、残りの1/2は子どもの分となります。子どもは、1/2をさらに平等に分けることになりますので、それぞれ1/6を取得することになります。

しかし、例えば子ども3人のうち、1人が両親と同居し、被相続人の介護を一定期間行うなど、被相続人の世話をした場合に、それでも子ども間で相続分が同じというのは、世話をした側からすると不公平に感じるでしょう。「寄与分」というのは、このように、相続人のうちの1人が被相続人の療養介護に長年献身したり、被相続人の事業に従事したりしたことで、被相続人の財産の維持又は増加について特別な貢献をしたと評価された場合に、本来の相続分にその貢献を上乗せするという考え方です。

被相続人の財産の形成及び維持に対し特別な貢献をした相続人がいる場合に、共同相続人に比べ余分に財産を相続させることが、相続人間での公平性を保てると考えられる訳です。

しかし、ひとくちに寄与分とはいうものの、その運用は非常に難しいものとなっています。「自分の行ったことで寄与分が主張できるのか」、「寄与分をどのように計算するのか」など、寄与分の運用実務について説明をしたいと思います。

目次

1.寄与分の条件

1-1.寄与行為の主体が相続権をもつ相続人であること

1-2.被相続人の財産の維持又は増加に貢献した行為であること

1-3.無償、もしくは無償に近い行為であったこと

1-4.「特別の寄与」であったこと

1-5.一定の期間において行われていること

3.どのようなものが寄与分と認められるのか

3-1.事業に関する労務の提供

3-2.財産上の給付

3-3.療養看護

3-4.扶養

3-5.財産管理

4.寄与分の評価方法

4-1.事業に関する労務の提供の場合

4-2.財産上の給付の場合

4-3.療養看護の場合

4-4.扶養の場合

4-5.財産管理の場合

5.寄与分を含めた相続分の算定方法

5-1.相続分の計算方法

5-2.寄与分と遺贈の関係性

5-3.寄与分と特別受益の関係性

6.特別寄与料

6-1.特別寄与料の請求先

6-2.特別寄与料の時効

7.寄与分が争点となった判例

7-1.「事業に関する労務の提供」争点となった判例

・横浜家裁平成6年7月27日審判

・札幌高裁平成27年7月28日決定

7-2.「産上の給付」が争点となった判例

・大阪高裁平成27年3月6日決定

・静岡家裁沼津支部平成21年3月27日審判

7-3.「療養看護」が争点となった判例

・東京高裁平成29年9月22日決定

・大阪家裁平成19年2月8日決定

7-4.「扶養」が争点となった判例

・大阪家裁昭和61年1月30日審判

・盛岡家裁昭和61年4月11日審判

7-5.「財産管理」が争点となった判例

・大阪家裁平成6年11月2日審判

・大阪家裁平成19年2月8日決定

1.寄与分の条件

具体的な行為の類型に入る前に、寄与分そのものにはどのような条件が求められるのでしょうか。

1-1.寄与行為の主体が相続権をもつ相続人であること

大前提として、寄与分は相続人にしか認められていません。ですから、相続人以外の人物が寄与行為を行ったとしても、その寄与分を相続人に対して主張することはできません。また、この「相続人」というのは、現に相続権を有する相続人に限られますので、例えば、被相続人の子どもが相続権を有する場合に、被相続人の兄弟姉妹が寄与分を主張するということもできません。

なお、2019年(令和元年)7月1日の相続法改正により、相続人以外の人物による寄与行為については、特別寄与料という名目で請求が可能となりました。

こちらについては、「6.特別寄与料」をご参照ください。

1-2.被相続人の財産の維持又は増加に貢献した行為であること

実際に、行為によって被相続人の財産の維持又は増加があったことが必要です。よって、被相続人の財産の維持又は増加があったことに加え、相続人の行為と被相続人の財産の維持又は増加に因果関係がなければなりません。

1-3.無償、もしくは無償に近い行為であったこと

寄与行為は、原則として有償の行為であってはなりません。すなわち、被相続人の財産の維持又は増加に貢献する行為であったとしても、労働の対価を得ての行為であった場合は、寄与分とは認められません。

1-4.「特別の寄与」であったこと

主に、被相続人の介護を行ったとか、生活費を一定期間仕送りしたという場合に問題となりますが、そもそも、直系血族・親族・夫婦には、以下の通り法律によって定められた相互扶助義務があります。

民法第730条

直系血族及び同居の親族は、互いに扶け合わなければならない。

(民法第730条条文より)

民法第752条

夫婦は同居し、互いに協力し扶助しなければならない。

(民法第752条条文より)

民法第877条

直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

(民法第877条条文より)

したがって、寄与分が認められる場合には、当該寄与行為がこれらの法律により課された義務を超えた「特別の寄与」であったことが必要となります。

1-5.一定の期間において行われていること

寄与行為が一定期間以上継続して行われている必要があります。継続性については、それこそ個別具体的に判断される必要がありますが、相続人にかかる負担量とその他一切の事情をもとに判断されるべきでしょう。

2.寄与分の時効

寄与分の時効は存在しないとされています。これは、寄与分自体が遺産分割における相続分を決定するための一要素に過ぎないとされているからです。よって、遺産分割が成立するまではいつでも主張が可能であるとされています。

3.どのようなものが寄与分と認められるのか

寄与分が認められるであろう行為(寄与行為)は、類型にして5類型に大別することができます。その主な根拠は、民法第904条の2に規定されています。

民法第904条の2

1.共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、(略)

(民法第904条条文中より)

ただし、それぞれの類型においても、先に説明した条件が必要であることは言うまでもありません。

3-1.事業に関する労務の提供

被相続人の事業(主には農業)を手伝っていた相続人は、被相続人の財産形成に貢献したとみなされ、寄与分が認められる可能性があります。ただし、労務提供について相応の対価(給与など)を受けている場合、原則として寄与分は認められない傾向にあります。

3-2.財産上の給付

被相続人の事業への金銭投資や、不動産などの財産を贈与した場合です。なお、条文中には、『「被相続人の事業に関する」労務の提供又は「財産上の給付」』とある通り、被相続人の事業に限定するかのような記載となっていますが、事業に関するものに限定される訳ではありません。すなわち、例えば被相続人の借金を代わりに弁済していたり、租税公課などを代わりに支払っていたりした場合など、被相続人の生活の支えのための給付についても、被相続人の財産維持に貢献したとみなされ、寄与分が認められる可能性があると思われます。

3-3.療養看護

条文上では、被相続人に対する療養看護が寄与分として考慮され得ることが明記されていますが、一方で、「1-4」で説明した通り、親族間には、民法上で相互の扶助義務が課されています。よって、これらの規定による扶養義務の想定を超えるような内容の療養看護であったと認められて、初めて寄与分として考慮されることとなります。

3-4.扶養

「3-3」における療養看護も扶養の1つであると言えますが、その他の経済的援助等により、被相続人を“扶養”し続けた結果、相続財産の維持に寄与したとされる場合です。ただし、これまた「1-4」で説明した通り、相互の扶養義務が課されている関係から、寄与行為として一定のハードルがあります。

3-5.財産管理

相続人が被相続人の財産を管理することで管理費用の支出を免れた場合や、財産管理の一貫として、被相続人に代わり財産に関わる交渉行為や手続き等を行ったり、それらの手続きを第3者に委任したりした場合などが当てはまります。いずれも、管理等当該行為の必要性があったか、相続人が報酬等対価を受け取っていないか(無償性)、特に管理行為については継続性があったのかどうかが争点となります。

4 寄与分の評価方法

では、仮に寄与分が認められるとして、それはどの程度の額と評価されるのでしょうか。残念ながら、民法においては、「様々な事情を考慮する」という規定があるだけですので、明確な基準はありません。判例や慣習において、いくつかの判断があるため、それらを基本としつつ、個別具体的に判断がなされます。なお、下記に示す計算式の他に、個別的事案に応じて、「遺産総額の何%」というような判断をする場合もあります。

4-1.事業に関する労務の提供の場合

当該相続人が受け取るべき相続開始時の年間給与額×(1-生活控除割合※)×寄与年数

※生活控除割合とは、被相続人と同居しており、相続人の生活費等(家賃・食費・日用生活品費など)を被相続人が支出していた場合に、その額を割合で表したものです。事業に従事しつつも、被相続人が相続人の生活費等を負担している場合にその分利益を享受しているのだから、きちんと差し引くべきと考えられる訳です。

※また、従事する際に、低額で給与等を受け取っていた場合は、それについても控除する必要があります。

4-2.財産上の給付の場合

・不動産取得のための金銭の給付

相続時の不動産価格×(寄与者の出資金額÷取得時の不動産価格)

・不動産そのものの贈与

相続開始時の不動産価格×裁量的割合(※)

・不動産の使用貸借

相続開始時の賃料相当額×使用年数×裁量的割合(※)

・金銭の贈与

贈与当時の金額×貨幣価値変動率(※※)×裁量的割合(※)

※裁量的割合とは、裁判所が個別事案に応じて判断する割合を指します。個別の事情によっては、割合的に減額することが望ましい場合があると判断されます。

※※貨幣価値変動率とは、簡単に言うと、昔と今の1,000円の価値は決して同じではないため、その価値にどの程度の変動があったかを、企業物価指数や消費物価指数などをもとに表したものです。

4-3.療養看護の場合

介護福祉士・ヘルパーの日当額×療養看護日数×裁量的割合(※)

もし被相続人の介護を有資格者である介護福祉士やヘルパーが行ったとしたらどの程度の日当が発生していたかという前提で計算をします。また、療養看護日数は、介護に要した時間などをある程度厳密に計算する必要があります(例えば、デイサービスを利用した日は0.5日計算にするなど)。

※ここでも、裁量的割合が登場しますが、この場合、実際に介護にあたった相続人は有資格者ではない場合が多いため、有資格者の場合と比べある程度日当額は少なくなるべきという考えが働きます。判例上では、概ね0.5~0.8を乗ずる傾向にあるようです。なお、相続人本人が療養看護を行ったわけでなく、ヘルパーなどを実際に雇い、その費用を相続人が負担した場合には、その費用負担額が寄与分額となります。

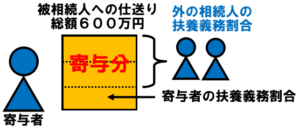

4-4.扶養の場合

負担した扶養額×期間×(1-寄与者の法定相続分割合(※))

※なぜ、法定相続分割合を差し引くのかというと、相続人には、法定相続分に応じた被相続人への扶養義務があると考えられるからです。

例えば、子ども3人が法定相続人である場合、それぞれの子どもが1/3ずつ被相続人への扶養義務を負っていたと考えます。もし、該当の扶養を子どものうちの1人(寄与者)が行っていたとすれば、残りの2/3が寄与者の寄与分となります。

4-5.財産管理の場合

管理や売却を第三者に委任した場合の報酬額×裁量的割合

療養看護の場合と少し似ていますが、管理の一貫として修繕や手入れ、清掃などを継続的に行った場合、そして交渉行為や売却等の手続を行った場合は、第三者として業者等に委託した場合の報酬額が基準となります。なお、ここでも、裁量的割合が働きます。そもそも第三者に実際に委託し、費用等を相続人が支払っていた場合には、その実額が寄与分額となるでしょう。

5.寄与分を考慮した相続分の計算方法

上記4において、寄与分が金銭的にどのように評価されるか説明しましたが、実際に寄与分を考慮した場合の相続分はどのように計算されるでしょうか。

なお、前提として、上記の評価方法に基づいて寄与分の具体的な額を算出したとしても、 遺産の総額以上に寄与分を主張することはできません。

5-1.寄与分の考慮の仕方

寄与分を考慮し相続分を計算すると、以下のような順序となります。

①まず、遺産総額から寄与分を差し引き、みなし相続財産を算出する

②みなし相続財産を法定相続分に基づいて分ける

③寄与者の②の相続分に、寄与分を加える

なお、ここで使用している「みなし相続財産」は、相続税法で使用されるみなし相続財産とは異なる意味で用いていますのでご注意ください。

ここで、一例を設けてみましょう。

例えば、遺産総額が4000万円、相続人が長男・次男・三男の3人、長男に1000万円の寄与分が認められたとします。

上記の計算順序に基づくと、

①4000万円(遺産総額)-1000万円(寄与分)=3000万円(みなし相続財産)

②3000万円×1/3(法定相続分)=1000万円(ずつ)

※ここまでで、各人のとりあえずの相続分は1000万円と算定されます。寄与分の考慮がない相続人の相続分はここで確定しますので、次男と三男の相続分は1000万円ずつとなります。

③長男の相続分は、1000万円+1000万円(寄与分)=2000万円(寄与分を考慮した相続分)

つまり、

長男の相続分:2000万円

次男・三男の相続分:1000万円

となります。

5-2.寄与分と遺贈の優先順位

もし、被相続人の遺言書が発見された場合、遺言書の通りに遺産を分け、もし遺言に定めのない相続財産がある場合には、その部分について遺産分割協議等がなされることになります。遺言によって人に財産を送ることを「遺贈」といいます。

遺贈と寄与分とが併存する場合、寄与分は遺贈に対抗できません。

どういうことかというと、上記の計算順序で示した「遺産総額」とは、遺贈の対象となっている財産を差し引いたものとなっているのです。仮に、全ての相続財産が遺贈の対象である場合には、寄与分はありませんし、寄与分の主張はできないということになります。遺言書によって示された故人の遺志に強い力があるという訳です。

なお、寄与分を遺言書で定めることはできません。また、同様に死因贈与に対しても同じ取り扱いとなります。

※遺言についての基本的な説明については、下記リンク先をご覧ください。

「遺言」のページへ

5-3.寄与分と特別受益(生前贈与)の関係性

相続財産の額を左右するものとして、特別受益があります。簡単に言えば、相続人が過去に被相続人から贈与を受けていた場合です。この場合、同じく共同相続人間の公平性を図るために、「特別受益の持戻し」といって、相続開始時の相続財産に相続人が被相続人の生前に得た贈与の額を足してみなし相続財産を算出することになっています。そして、最終的に相続分を計算する際、特別受益の額は、受益者の相続分から差し引かれることになります。

つまり、特別受益なども含めて計算順序をまとめると

①遺贈の額などを差し引いた相続財産の額から寄与分の額を差し引き、そして特別受益(生前贈与)の額を足し、みなし相続財産の額を算出する

②みなし相続財産を法定相続分で分ける

③受益者の相続分から特別受益の額を差し引き、寄与者の相続分に寄与分を加える

となります。仮に共同相続人の1人に特別受益と寄与分の両方が存在する場合、両者は必然的に相殺し合う関係となるわけです。また、特別受益という枠組みでとまではいかない一定の利益が寄与分の主張時に考慮され、寄与分の減額若しくは否定という結果を招くような判例も存在します

【例】

・被相続人の介護をしていた相続人の1人が、被相続人方の土地に自らの自宅を建て地代も支払っていなかった場合

・相続人夫婦が被相続人の事業を中心的に担っていたが、被相続人と同居し食事などを用意してもらっていた場合

※特別受益についての基本的な説明については、下記リンク先をご覧ください。

「特別受益」のページへ

6.特別寄与料

「1-1」で少し触れましたが、寄与分を主張する権利は相続権をもつ相続人にしかありません。ですが、被相続人に寄与するのは相続人ばかりではないはずです。例えば、被相続人の介護を、相続人の妻が無償で行っていた場合、相続人の妻は相続人ではありませんので、寄与分を請求することはできないのです。その場合は、被相続人の遺志に基づき、遺言を作成するという方法しかありませんでした。

そこで、2019年7月1日の相続法改正により、相続人でない者が、同じく被相続人の財産の維持や増加に貢献した場合に、その寄与の程度に応じて“特別寄与料”というものが請求できるようになりました。ただし、特別寄与料の請求にあたっても、一定の要件が存在します。

① 被相続人の親族(相続人、相続の放棄をした者、相続人の欠格事由に該当する者及び廃除された者を除く)であること

② ①の者が被相続人に対して療養看護その他の労務の提供をしたこと

③ ②により被相続人の財産の維持又は増加について特別の寄与をしたこと

④ ②が無償であること

特に①の点ですが、親族とは、6親等以内の血族、3親等以内の姻族、そして配偶者を指します。また、相続人、相続放棄者、欠格事由該当者が排除される意図としては、「相続人には寄与分制度があること」、「相続放棄者及び欠格事由該当者は、相続人ができない者として寄与分も認めないということ」があると思われます。すなわち、相続人に該当しない親族の寄与を評価する制度として、寄与分に対し補完的に新設されたと言えるでしょう。

6-1.特別寄与料の請求先

特別寄与料は、被相続人の死亡後、相続人に対して請求します。請求を受けた相続人は、法定相続分に応じて特別寄与料の額を負担します。

6-2.特別寄与料の時効

特別寄与料は、①当該相続の開始及び相続人を知った時から6ヶ月を経過したとき、②また、相続の開始から1年を経過したときは請求できなくなります。寄与分には時効がありませんが、特別寄与料にはこのような時効が定められていますので、注意が必要です。

7 寄与分が争点となった判例

では、実際にどのような寄与行為について寄与分が認められ、どのような行為が認められなかったのでしょうか。

例え、ここまで説明したような寄与行為に当てはまったとしても、実際は個別具体的な事情を元に判断しなければなりません。

7-1.「事業に関する労務の提供」が争点となった判例

・横浜家裁平成6年7月27日審判(寄与分が認定された例)

被相続人Aの家業である農業に従事していた被代襲相続人Bが、被相続人の妻の死亡や被相続人Aが疾病により農作業ができなくなったことを機に農業の中心的担い手となり、少なくとも13年間被相続人の家業である農業の維持に貢献した。

なお、実際には、BはAより前に死亡しており、請求の主体はBの代襲相続人Dであった。DがBとともに農業の手伝いをしていたこと、Bの死亡後はDが中心的担い手となったことから、Dの包括的な寄与分として、遺産評価額の50%と認めるのが相当であるとした。

被代襲相続人が、被相続人に代わり中心的に農業を維持してきたことから、事業に関する労務の提供としての寄与行為が認められたものです。補足事項として、被代襲相続人が農業を中心的に担った13年間、被相続人名義の農地の固定資産税を負担し続けた点も考慮されています。

・札幌高裁平成27年7月28日決定(寄与分が認定されなかった例)

被相続人Aの経営する簡易郵便局に勤務していた相続人B及びその妻が、Aが郵便局に全く顔を出さなくなったのを機に業務全般を行うようになったが、その際の報酬(夫婦で月額25万円~35万円)は、当時の年齢に応じた賃金センサスと比較すると相当量低額であったとして、「事業に関する労務の提供」としての寄与行為があったと主張した。

しかし、Bが得ていた報酬が低額であったとしても、給与水準は従事する事業の内容や企業形態など様々な条件によって異なることから、賃金センサスの平均額に満たないことが直ちに低額であるとはいえない等として、特別の寄与があったと認めなかった。

被相続人に代わり相続人とその妻が郵便局の経営にあたり、一定の売上も上げ続けたものの、相応の報酬を得ていたことから無償性を否定したものです。なお、Bとその妻は、Aと同居しており、家賃や食費はAが支出していたことも一因として考慮されました。

7-2.「財産上の給付」が争点となった判例

・大阪高裁平成27年3月6日決定(寄与分が認定された例)

被相続人Aが不動産購入のために組んだローンの返済について、相続人Bの夫名義の預金口座から引き落としの方法でなされ、Aに代わって完済した場合に、寄与分として認定されるかどうかが争われた。

返済の原資はBの夫であり、相続人ではなかったものの、Bが夫の経営する会社で勤務し勤務して給与を得ていたことから、Bの給付の意志に基づき、一家の収入から支払われていたものとみることができるとして、B自身の財産上の給付としての寄与が認められた。

寄与分が考慮されるのは、共同相続人の行為のみとするのが原則とされており、本判例は、返済の原資は夫の収入であったものの、相続人の意志に基づいて一家の収入から支払われていると解され、寄与行為が認められました。

なお、Bは、上記以外の複数の寄与分を主張しており、特に、被相続人の食事の世話を18年間継続して、食費として一日1000円程度を負担していた旨を主張しましたが、事実として認定するに足りる根拠がない上で、「親子関係に基づいて通常期待される不要の程度を超える貢献があったということはできない」として却下されています。

・静岡家裁沼津支部平成21年3月27日審判(寄与分が認定されなかった例)

相続人B自身の給料を被相続人Aに委ねており、その半分程度を小遣いとしてもらうだけであったと主張し、財産上の給付としての寄与行為を主張した。

しかし、小遣いという形とは言え、Bの要請に対し都度Aが小遣いを渡していたこと、食事はAがつくったものを食べ、日用生活品や衣類等の買い物もAが行っていたこと、時にはBが給料以上の要求もしていた事実があること、遺産として残されたのが不動産のほかは300万円足らずの預貯金のみであったことなどから、B自身の給料を被相続人Aに委ねたことを金銭援助による特別の寄与と認定することはできないとした。

給料の管理を委ねた行為が、一見財産上の給付のように感じられるものの、都度の持ち出しがあったことや、扶養に近い行為を受けていたこと、そして、最終的な遺産額が比較的低額であることから、寄与行為として認められなかったものです。主張する寄与行為と、財産の増加・もしくは減少の抑制に明確な因果関係がないが故に寄与分が否定された判例です。

7-3.「療養看護」が争点となった判例

・東京高裁平成29年9月22日決定 (寄与分が認定された例)

被相続人Aと同居していた相続人Bが、ヘルパーによる訪問介護、週1回のデイサービス、月10回程度のショートステイ、2週間に1回の看護師による訪問看護以外においてAを4年間介護し続け、食事の介助、摘便の処置、痰(たん)の吸引などを行ったケースにおいて、要介護別の日額の介護報酬を元に、介護サービス等の利用日数を減じた上、さらにそこから割合にして30%分を減じて、約655万円をBの寄与分として認定した。

さらに、痰の吸引処置も行っていたことについては、別に約104万円の寄与分が認定された。

被相続人に対する相続人の療養看護を寄与行為として認定し、一定の寄与分を認めた判例です。判旨には、

「被相続人と相続人の身分関係に基づいて通常期待されるような程度の貢献は相続分自体において評価されているというべきであり,寄与分は,これを超える特別の貢献をした場合に,相続人の行為によって被相続人の財産が減少することが防止できた限度で認められるものであって、…(中略)…、相続人が行った介護について被相続人に対する報酬請求権を認めるものではない…」と記載されており、寄与分は、相続人の労働の対価を得る目的で主張するものではなく、あくまで当該行為によって被相続人の財産の支出を免れたという点に着目するのであると解されます。なお、同判旨にもある通り、扶養義務に基づき通常期待されるような程度の貢献のみでは、寄与分を主張するに足りず、「これを超える特別の貢献」という高いハードルがあることが分かります。

・大阪家裁平成19年2月8日決定 (寄与分が認定されなかった例)

被相続人Aの妻が入院してから、相続人Bは被相続人方の面倒を見続けてきた(Aの妻は入院して約6年後に死亡)。見始めてから13年を経過したころから、Aの認知症が進行し、BはAの世話により一層砕くこととなった。この点について、Bは、Aの妻が入院してからAの世話をし続けたことを療養看護による寄与分として主張した。

裁判所は、Aの認知症が進行してからの3年間は、療養看護による特別な寄与があったとして寄与分876万円を認定したものの、Aの妻が入院してからの行為については寄与分を否定した。理由としては、認知症が進行する以前のAの症状から、家事全般の世話をしていたとはいえ、それが親族間の扶養協力義務の範囲を超えるとはいえないとされている点、A方の庭の手入れや清掃については、共同相続人の一人も時々手伝っていた点などが挙げられている。

療養看護に基づくものとして限定的に寄与分が認定されたものの、被相続人の認知症進行以前については、通常の扶養協力義務の範囲内にとどまるとして寄与分が否定されたものです。Aは、認知症が進行した年の前年までは、ひとりで新幹線に乗って他の相続人の家に滞在するなどもしていたことから、日常的な世話は確かに行っていたものの、特別の寄与ということはできないとされました。

7-4.「扶養」が争点となった判例

・大阪家裁昭和61年1月30日審判 (寄与分が認定された例)

被相続人Aと共同相続人のうちの一人Bが約18年間同居し続け、その間にAの交際費として毎月多額の小遣いを与え、また被相続人所有の不動産にかかる火災保険、補修改造、公租公課を全額負担してきたことを、扶養としての寄与行為であると主張した。

・本件の相続には、Bの他に7人の共同相続人(Aの子ども)がおり、本来全員が能力に応じて負担等すべきところ、Bが全面的に引き受けた

・Aは他の子どもに対し金銭的援助を施すことがあっても、他の子どもからはまともな仕送りがなかった

・相続財産として遺った株式や預金について、過去Aが所有した株式財産等を他の共同相続人に贈与するなどして費消しており、A自らの生活のためには殆ど使用していないとされる

といった理由から、扶養としての寄与分が認められた。

共同相続人のうちの1人が、被相続人を長年扶養し続けたものですが、8人という人数の子どもがいながら、扶養をその1人が全面的に引き受けたという点は、通常範囲を大きく超えたものと判断されたと思われます。なお、判例を見るに、被相続人は決して困窮していた訳ではないようですが、扶養の結果、一定額の相続財産が遺ったことと、過去の被相続人の財産費消が自己の生活のためではないということが明らかであったことからも、扶養による特別の寄与が認められたと思われます。

・盛岡家裁昭和61年4月11日審判 (寄与分が認定されなかった例)

重い老人性痴呆の被相続人Aを10年間にわたり看護してきた相続人Bに対して1213万円の寄与分を認めた一方で、BはAとの同居生活中、年間約40万円の扶養料を負担したことを考慮し、本件の遺産を全部分与してもらいたいとするBの主張に対しては、「申立人(B)のなした被相続人に対する扶養の清算については、他の扶養義務者である相手方らと協議するなどし、別途解決すべきことがらである」として、認定を避けた。

療養看護による寄与分は認定されたものの、扶養料については他の扶養義務者と協議の上別途解決すべきとして退けられたものです。

7-5.「財産管理」が争点となった判例

・大坂家裁平成6年11月2日審判(寄与分が認定された例)

「被相続人が遺産不動産に係る訴訟の第1審に敗訴した後、証拠の収集に奔走した相続人の行為は、控訴審において逆転勝訴の結果を得ることに顕著な貢献があり、遺産の維持について特別の寄与があったとして、寄与分を認めた事例」

(判示事項より抜粋)

ある相続人が、被相続人の事業である祖先の祭祀を継承したこと等を理由として寄与分の定めを求めたものです。事業の承継は寄与行為として否定され、また、賃貸不動産の管理を行っていた行為そのものは、相続人自身の生活を遺産不動産の賃料収入により維持し、相続人から専従者給与の支給を得ていたことなどから否定されましたが、当該不動産に関わる訴訟について、相続人が被相続人に代わって証拠の収集に奔走していたことが、控訴審において逆転勝訴の結果を得ることに顕著な貢献があったとし、「今日の遺産の存在についてその功績を無視することはできない」ということから、財産管理としての寄与行為が認められています。

・大阪家裁平成19年2月8日決定

※「療養看護」で示した判例と同一のものです

被相続人Aの妻が入院してから、相続人Bは被相続人方の面倒を見続けてきた(Aの妻は入院して約6年後に死亡)。被相続人が行っていた駐車場の経営を引き継いで管理、経営を行ったことを、財産管理としての寄与行為として主張した。駐車場の清掃、苦情への対応、顧客離れを防ぐための賃料の減額などを行っていたものであるが、Bが駐車場管理の報酬として月5万円を取得していたことに照らし、特別の寄与があるとまで認めるのは困難として、認定しなかった。

療養看護の際に提示した判例と同一の判例となりますが、駐車場を管理するための具体的な内容と、それに対し報酬を受領していたこととの対比の結果、「特別な寄与」には当たらないとされたものです。

8.まとめ

ここまでのことを、端的にまとめると以下の通りとなります。

①寄与分の主張には一定の条件があります。

・相続権をもつ相続人であること

・行為と相続財産の維持及び増加との因果関係があること

・行為が無償または無償に近いものであること

・通常親族等として期待される範囲を超えた「特別の寄与」であること

・一定期間継続して行われていること

②寄与行為にはいくつかの類型があります。

・事業に関する労務の提供

・財産上の給付

・療養看護

・扶養

・財産管理

③寄与分の評価方法は、類型ごとに異なります。

・特に、個別的事案を元に裁判所が寄与分を調整する「裁量的割合」があることに注意です。

④寄与分を考慮した相続分の計算方法には一定のルールがあります。

・遺贈があった場合、寄与分は遺贈に対抗することができません。

・特別受益と寄与分は相殺し合う関係と言えます。

⑤相続人外の親族が寄与行為を主張するものとして特別寄与料があります。

・寄与分には時効は原則ありませんが、特別寄与料については時効がある点に注意です。

寄与分の主張にあたっては、前半で説明したような条件が必須であることはもちろんなのですが、それらの要素がありながらも、個別具体的に難しい判断がなされるものです。「特別な寄与」があったかどうかについては、何を以って特別な寄与とするのか、様々な事例や通説に照らして判断せざるを得ませんし、寄与行為と財産の維持増加との因果関係についても、ただ行為が行われただけでは認められないという点から非常に重要な条件となっています。「これがあれば寄与分は絶対に認められる」ということはありません。

そういったことから、寄与分を認めてもらうためのハードルは非常に高いものですが、弁護士への相談を通じて、可能性が見いだされる場合もあります。 寄与分を含めた相続問題でお悩みの場合は、ぜひ弁護士へ相談されることをお勧めいたします。