「どうなった相続法、どうなる相続法」~相続法改正の流れ~

民法において、相続人の権利や手続きが定められている相続法。この相続法、実はここ近年で実に40年ぶりの大改正がなされてきています。約40年という年月の中で、高齢化の進展といった社会経済情勢の変化があり、その変化に対応するための改正と言われています。では、相続法において実際にどのような改正がなされており、そして今後どのような改正が予定されているのでしょうか。

※本ページは、改正の流れを説明するものであり、各改正制度の運用等を網羅的に説明している訳ではありませんのでご注意ください。

※本記事は、令和5年4月6日に作成していますので、記事内容は作成時点の情報に基づいています。

目次

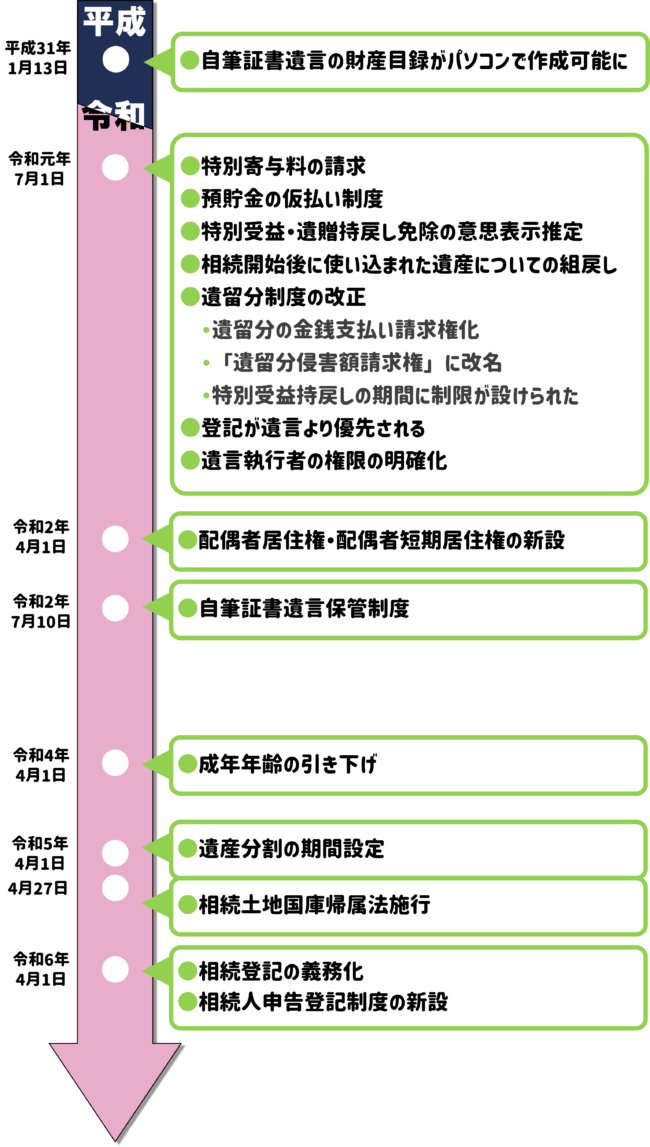

1.平成31年1月13日施行改正法

1-1.自筆証書遺言の財産目録がパソコンで作成可能に

2.令和元年7月1日施行改正法

2-1.相続人でない者の「特別寄与料」の請求が可能に

2-2.遺産分割協議中の預貯金の仮払い制度が新設

2-3.特別受益の持戻し免除の意思表示推定が適用されるように

2-3-1.特別受益の持戻し

2-3-2.特別受益の持戻し免除

2-3-3.改めて、「特別受益の持戻し免除の意思表示推定」とは?

2-4.相続開始後に使い込まれた遺産についての組戻し

2-5.遺留分制度の改正

2-5-1.遺留分の金銭支払い請求権化

2-5-2.遺留分を請求する権利の名称が「遺留分侵害額請求権」に変更

2-5-3.特別受益の持戻しの考慮期間に制限が設けられた

2-6.「登記」が「遺言」より優先されるように

2-7.遺言執行者の権限の明確化

2-7-1.改正前の民法第1015条条文の変更、そして強力な権限の付与

2-7-2.遺言執行者の任務開始の通知義務

2-7-3.特定財産承継遺言による遺言執行者の単独手続権

2-7-4.遺言執行者の復任権

3.令和2年4月1日施行改正法

3-1.配偶者居住権・配偶者短期居住権の新設

3-1-1.配偶者居住権とは

3-1-2.配偶者居住権設定の概要やメリットなど

3-1-3.配偶者居住権の制度上の注意点

3-1-4.配偶者短期居住権とは

4.令和2年7月10日施行改正法

4-1.自筆証書遺言保管制度の新設

4-1-1.自筆証書遺言保管制度のメリット

4-1-2.制度利用上の注意

5.2022年4月1日施行改正法

5-1.成年年齢の引き下げ

5-1-1.相続税の未成年者控除

5-1-2.遺産分割協議への参加、相続放棄の単独申述

6.2023年4月1日施行改正法

6-1.遺産分割協議の期間設定

6-1-1.特別受益、寄与分の主張に制限が設けられる

6-1-2.期限の例外

7.令和5年4月27日施行改正法

7-1.相続土地国庫帰属法の施行

7-1-1.引き渡せる土地の要件

7-1-2.費用

8.令和6年4月1日施行改正

8-1.相続登記の義務化

8-2.相続人申告登記制度の新設

1.平成31年1月13日施行改正法

そもそも、平成31年1月13日~令和2年7月10日までに施行された改正法は、全て平成30年に成立しました。約40年ぶりの大改正だけあって大変なボリュームであったため、段階的に施行されていくこととなりました。

1-1.自筆証書遺言の財産目録がパソコンで作成可能に

自筆証書遺言とは、簡単に言えば、遺言者(被相続人)が自らの手で作成する遺言のことです。

自筆証書遺言は、従来、その全てを遺言者の手書きにより作成しなければなりませんでしたが、遺言者が高齢であったり、病気であったりする場合に全てを手書きで作成しようとするのは困難であるケースも多く、また、自筆故に、内容の読み取りが不鮮明な箇所については後に相続人同士でトラブルになるなど、その有効性が問題視されてきました。

そこで、令和元年1月13日から改正法が施行され、財産目録のみ、パソコンによる作成や、代筆、不動産の登記事項証明書、通帳の写しなどの添付が認められるようになりました。

ただし、取り扱いについては、以下の点に注意が必要です。

A.遺言の全てのページに遺言者の署名・押印が必要。

B.加除訂正をする場合は、「旧財産目録を新財産目録にする」旨の文書を手書きした上で、新しい財産目録の全てのページに署名・押印をする必要がある。

近年の高齢化社会に伴う遺言者の高齢化に対応するための改正と言えるでしょう。

2.令和元年7月1日施行改正法

2-1.相続人でない者の「特別寄与料」の請求が可能に

まず、既存の制度として「寄与分」と呼ばれるものがあります。

これは、特定の相続人が、被相続人の事業に長年従事したり、あるいは被相続人を介護したりしたことで財産の維持や増加に貢献した場合に、法定相続分等を超えて相続財産の取得を主張できるものです。簡単に言えば、「自分のおかげで被相続人の財産はあまり減らなかった(もしくは増えた)のだから、多くもらいたい」ということです。

※「寄与分」について詳しく知りたい場合には、下記リンク先のページをご覧ください。

寄与分の主張権利は相続人にしかない!

ただし、寄与分を主張できるのは、当該被相続人に対する相続人に限られていました。例えば、被相続人の介護を相続人の妻が無償で行っていた場合、相続人の妻は相続人ではありませんので、寄与分を主張できませんでした。被相続人の財産の維持や増加に貢献するのは、決して相続人のみではないということです。

そこで、令和元年7月1日の改正法の施行により、相続人でない者が、同じく被相続人の財産の維持や増加に貢献した場合に、その寄与の程度に応じて“特別寄与料”というものが請求できるようになりました。ただし、特別寄与料の請求にあたっても、一定の要件が存在します。

A.被相続人の親族(相続人、相続の放棄をした者、相続人の欠格事由に該当する者及び廃除された者を除く)であること

B.Aの者が被相続人に対して療養看護その他の労務の提供をしたこと

C.Bにより被相続人の財産の維持又は増加について特別の寄与をしたこと

D.Bが無償であること

特にAの点ですが、親族とは、6親等以内の血族、3親等以内の姻族、そして配偶者を指します。わかりやすいところの例で言いますと、祖父母の兄弟の孫(再従兄弟姉妹(はとこ))が6親等の血族、曾孫(ひまご)の子の配偶者が3親等の姻族に当たりますので、請求権のある人物の範囲はかなり広いでしょう。

2-2.遺産分割協議中の預貯金の仮払い制度が新設

通常、口座の名義人が亡くなった場合、その口座は不正出金など悪用されることを防ぐために凍結され、一切の出金や振り込みなどができなくなってしまいます。凍結を解除するためには、相続人間の遺産分割をきちんと済ませてから金融機関にて手続きを行わなければならず、遺産分割協議の長期化によって長い間口座が凍結されたままということも珍しくはありません。しかし、被相続人の葬儀代を、被相続人名義の口座から用意しようとした場合や、被相続人の同居人が、生活費を専ら被相続人の財産に頼っていた場合では、被相続人が亡くなった後、口座が凍結されてしまい口座のお金を利用できずに困るようなケースが多く起こっていました。

そこで、令和元年7月1日の改正法の施行により、遺産分割が成立する前であっても、一定の範囲内の金額であれば、相続人が被相続人名義の口座から出金できるようになりました。

その範囲とは、

A.被相続人死亡時の口座の残高×法定相続分×3分の1

B.150万円

のいずれか「低い方の金額」となります。なお、この範囲は、金融機関毎に個別に適用されますので、被相続人名義の口座がある金融機関が多ければ多いほど、出金できる金額は多くなります。

しかし、上記の範囲内であっても、必要とされる資金に届かず、不足してしまうという場合があります。その場合には、家庭裁判所における「仮処分」手続をご検討ください。緊急の必要性があるケースにおいて、家庭裁判所がその必要性を認めた場合に、「法定相続分まで」の引き出しが家庭裁判所の命令によって可能となります。

しかし、この仮処分手続は、裁判所への手続や様々な説明が必要など、非常にハードルが高いものとなっていますので、専門家への依頼を併せてご検討ください。

2-3.特別受益の持戻し免除の意思表示推定が適用されるように

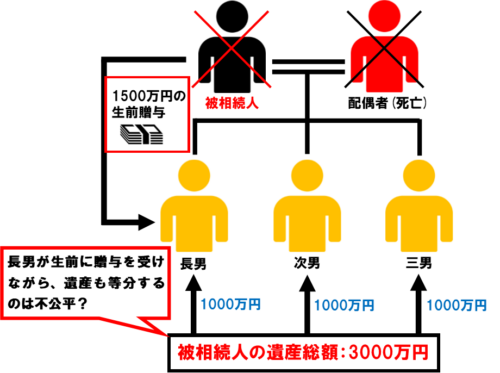

既存の制度として、「特別受益」というものがあります。

特別受益とは、相続人が被相続人の生前に不動産や特別な金銭の贈与を受けたり、遺言によって特別な財産を遺贈されたりすることによって利益を受けることです。本来は被相続人の遺産となる予定だったものが、被相続人の生前に特定の相続人の手に渡るということは、結果的に遺産分割の対象となる財産が減ることとなり、すなわち他の相続人が得る相続財産も減少してしまいます。ですから、この特別受益は、度々相続人の間で問題となっています。

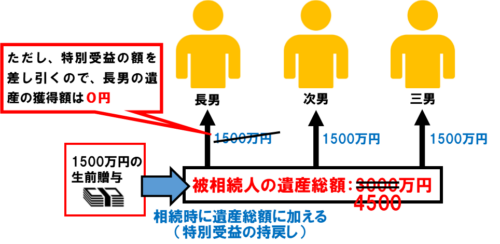

そこで、すでに存在する民法上の制度として、「特別受益の持戻し」、そして「特別受益の持戻し免除」というものが運用されています。

※「特別受益」について詳しく知りたい場合には、下記リンク先のページをご覧ください。

2-3-1.特別受益の持戻し

特別受益があった場合に、その財産を除いて遺産分割をするのでは、特別受益の無かった相続人にとっては不公平です。ですから、特別受益に該当する財産については、遺産分割時に、その対象財産の総額に加えた上で分割すると定められました。そして、特別受益のある相続人については、取得額から特別受益の額を差し引いた金額が最終的な取得額となります。

2-3-2.特別受益の持戻し免除

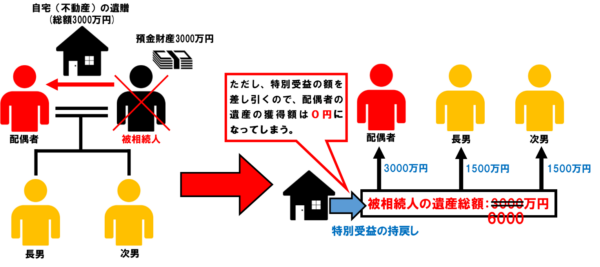

例えば、被相続人が遺言で配偶者に住居を含めた不動産を遺贈したとしましょう。不動産には資産価値というものがありますので、不動産の遺贈によって配偶者は遺産額の内の相当量を得たことになります。すると、その他に預金財産があったとしても、他の相続人が特別受益の持戻しを主張すると、配偶者はほとんど預金財産を取得できない可能性が高くなってしまいます。配偶者が生活費を専ら被相続人の財産に頼っていた場合、突然生活費が無くなってしまうということになりかねません。

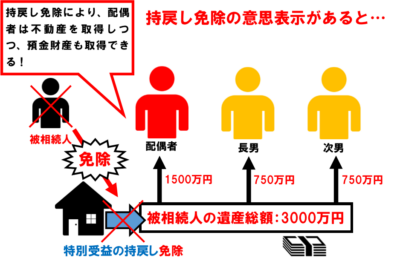

そこで、遺言者がもし、特別受益の持戻しを望まない場合には、特別受益の持戻し免除の意思表示をすることで、他の相続人は、特別受益の持戻しを主張できなくなります。上記の例で言えば、配偶者は自分の住居を守りつつ、預金財産も得ることが可能になります。なお、特別受益の持戻し免除の意思は、遺言に表示するのが原則です。

2-3-3.改めて、「特別受益の持戻し免除の意思表示推定」とは?

しかし、先に説明した特別受益の持戻し免除という規定があるとはいえ、果たして全ての被相続人が有効にその規定を利用できるでしょうか?そもそもそういった決まりがあることを知らない方も多いのではないでしょうか?遺言に持戻し免除が書かれていなければ、結局は他の相続人に特別受益の持戻しを主張されてしまいます。

そこで、令和元年7月1日の改正法の施行により、特定の条件下で、特別受益の持戻し免除の意思表示が推定されることになりました。

その条件は、

A.婚姻期間が20年以上の配偶者間で

B.一方の配偶者が他方の配偶者に居住用不動産を遺贈・贈与した

場合です。

法に定められたことで、特定の条件下ではありますが「持戻し免除の意思があった」という証明は不要となりました。これにより、配偶者が遺産相続において不利益を被ることが少なくなったといえるでしょう。

ただし、あくまでも「推定」規定であるため、他の相続人が「持戻し免除の意思はなかった」と反論することは可能です。そのようなことから、推定規定はできたものの、やはり遺言で持戻し免除の意思表示をすることの重要性は変わりません。

2-4.相続開始後に使い込まれた遺産についての組戻し

被相続人の死亡後に、相続人の1人が預金を引き出したり、現金を使い込んだりするケースがあります。本来、相続財産は、遺産分割協議が終わるまでは相続人全員の共有財産となりますので、特定の相続人が預金や現金財産に手を付けていいはずはありません。しかし、改正前の相続法では、死亡後に使い込まれた遺産を遺産分割時の相続財産に組戻す必要はないとしていたので、相続人間に不公平が生じることとなっていました。

このような事態が起きた場合には、他の相続人らは、財産を使い込んだ相続人に対して、不当利得返還請求や不法行為に基づく損害賠償請求を行わなければなりませんでした。しかし、これらの請求は、訴訟に発展することも多く、期間も比較的長くかかってしまうなど、非常に面倒です。

令和元年7月1日の改正法の施行により、被相続人の死亡後に相続財産が使い込まれた場合、使い込んだ相続人以外の相続人全員が、使い込まれた財産を遺産分割の対象に含めることに同意していれば、遺産分割の対象に組戻すことができるようになりました。

実は、改正法の施行前にも同様の規定はありましたが、使い込んだ相続人の同意も必要であったため、使い込んだ相続人が組戻しに反対すれば、組戻しは実現しませんでした。改正法の施行により、使い込んだ相続人本人の同意は必要ではなくなりましたので、相続人間の不公平が解消されることとなったでしょう。

しかし、本改正は、あくまで相続開始後に使い込まれた相続財産に対して適用の余地があるものです。相続開始前、つまり被相続人の生前に使い込まれた可能性のある財産に対しては、特別受益等による持戻しを主張していくこととなります。

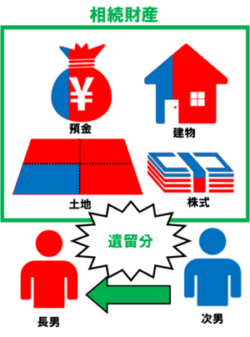

2-5.遺留分制度の改正

「遺留分」とは、被相続人の兄弟姉妹を除く相続権を持つ相続人に認められている、最低限度の相続財産を得る権利です。本来、被相続人は、自らの遺産を誰にどの程度渡すかということを、遺言を通じて自由に決められます。ですから、場合によっては、相続権を持つ相続人であっても、相続財産が全くもらえないという可能性もあります。しかし、相続人にとっても、遺産を取得するというのは、自身のこれからの生活を保障する重要なピースになり得ます。そのために、法定相続分には及ばずとも、一定の遺産を得る権利が設けられている訳です。

ところで、この遺留分がどの程度取得可能なのかというと、以下の通りとなります。

①相続権を持つ相続人が直系尊属(被相続人の父母やそれ以上の者たち)「のみ」の場合

遺産総額×3分の1×法定相続割合

②相続権を持つ相続人が①のパターン以外の場合

遺産総額×2分の1×法定相続割合

と決まっています。例えば、相続人が配偶者・子ども2人の計3人の場合、②の計算式を用いますので、

・配偶者の遺留分⇒遺産総額×2分の1×2分の1(遺産総額の4分の1)

・子ども2人の遺留分⇒それぞれ 遺産総額×2分の1×4分の1(それぞれ遺産総額の8分の1)

となります。

さて、令和元年7月1日の改正によって遺留分制度に生じた変化は、大きく分けて3点あります。

2-5-1.遺留分の金銭支払い請求権化

改正前の遺留分は、「対物償還」が原則でした。

この対物償還とは何でしょう。

具体例を挙げてみます。

被相続人の子ども2人(長男と次男)が相続人で、長男に全ての遺産(預金・土地・建物・株式)を遺贈する旨の遺言があったとします。この状況において、次男が遺留分を主張したとします。

次男の遺留分は、遺産総額×2分の1×2分の1で計算され、つまり、次男は最低でも遺産総額の4分の1を遺留分として取得する権利があることになります。

そして、改正前の対物償還のルールに則ると、次男は、預金・土地・建物・株式それぞれの4分の1を取得することになるのです。

しかし、これでは、預金を4分の1取得するのはまだ良いですが、土地・建物・株式は、長男名義の部分と次男名義の部分が混在することになります。このようなことが相続の度に繰り返し行われてしまうと、名義はどんどん細分化されてしまい、その後の手続も非常に煩雑なものとなってしまいます。

そこで、改正により、遺留分の請求を金銭支払い請求権とすることで、遺留分に相当する額の支払いを請求することが可能になりました。

上記の例で言うと、預金・土地・建物・株式の全ての遺産総額が仮に1億円だとすれば、次男はその4分の1に相当する2500万円の支払いを長男に求めるという方法を取ることが法的に可能になった訳です。このように、遺留分の請求が金銭債権化されたことで、不動産の名義の細分化やその後の相続手続の煩雑化を防ぐことができるようになりました。

ただし、実は改正前であっても、遺留分請求者の多くは金銭的解決を望んでいるため、訴訟においても、相応の金銭を受け取る内容で和解が成立することが一般的でした。この改正は、このような実務の現状に沿った改正であったといえます。

2-5-2.遺留分を請求する権利の名称が「遺留分侵害額請求権」に変更

この変更は、遺留分が金銭支払い請求権化したことに伴うものと思われます。上記で説明した通り、改正前は遺留分の精算については対物償還が法律上の原則でした。上記の例においては、次男による遺留分の主張により、長男が全て取得した相続財産を、次男の遺留分割合である4分の1だけ減らす(減殺する)という仕組みになっていたことから、改正前は「遺留分減殺請求権」と称されていました。

しかし、金銭債権化されたことにより、相続人の遺留分に対し、金額にして具体的にいくら不足しているか(侵害されているか)ということを計算し、その侵害額分を請求するという方法に改正されたことに伴い、「遺留分侵害額請求権」という名称に変更されました。

2-5-3.特別受益の持戻しの考慮期間に制限が設けられた

遺留分の計算の元となる遺産の総額には、相続人が被相続人の生前に受けた贈与など(特別受益)を加えるのが原則です。改正前は、被相続人の生前に相続人が得た特別受益は、期間を問わず全てが算入の対象となっていて、遺留分の争いが長期化するなど度々問題視されていました。

そのため、令和元年7月1日の改正法施行により、遺留分の計算において遺産総額に持ち戻す特別受益は、相続開始前10年以内に行われたものに制限されるようになりました。ただし、相続分の持戻し計算時には、原則期間の制限はなく、被相続人の生前に行われた贈与による特別受益の全てが対象となるため、注意が必要です。

2-6.「登記」が「遺言」より優先されるように

例えば、被相続人Aが亡くなり、被相続人の配偶者Bと子ども2人(C、D)が相続人になったとしましょう。Aは遺言を作成しており、とある土地とその土地に建っている建物(以下「当該不動産」とします)を配偶者Bに遺贈したとします。遺言が有効であれば、当該不動産は間違いなくBのものとなる訳ですが、それをよしと思わなかったDが、BとCに内緒で法定相続分に基づいて相続登記を勝手に行ってしまい、さらにはD自身の持ち分を勝手に第三者に売却してしまいました。

この場合、Dが勝手に遺言と異なる持分で登記を行ったわけですが、改正前は、有効な遺言があった場合には、このケースのようにすでに登記がされていたとしても、遺言の内容が優先されていました。つまり、Bは、Dが勝手に持分を売却した第三者に対して、遺言を理由に「本来は自分の持ち分である」と主張することが出来た訳です。

しかし、令和元年7月1日の改正法施行により、法定相続分を超えて取得した持分については、他の相続人が先に登記をしてしまうと、仮に有効な遺言があったとしても第三者に対抗できなくなってしまいました。これは、遺言の効力が強いものである一方で、何も知らずに売買などの契約をした第三者を保護する点にあります。

遺言や遺産分割協議により、法定相続分を超えて不動産を取得した場合には、迅速に登記手続きを行う必要性があります。

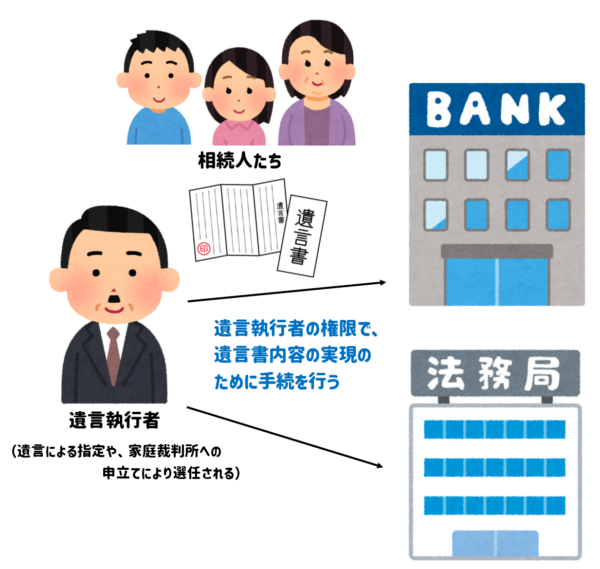

2-7.遺言執行者の権限の明確化

「遺言執行者」とは、被相続人が作成した遺言の内容に基づいて、各種相続手続を進める人物を指します。遺言執行者の定めは、一部のケースを除いて必ずしも必要という訳ではありませんが、遺言執行者が定められていることで、遺言執行者1人だけで各種相続手続が行えるようになるという利点があります(遺言執行者がいなければ、相続人全員で遺言書の内容の実現に伴う手続を行わなければいけません)。

「遺言執行者」という名称からすると、「ひょっとして専門家でないとなれないの…?」と思われる方もいるかもしれませんが、未成年や破産者以外であれば誰でも遺言執行者になることができます。その遺言書の受遺者や、遺言者の相続人であっても遺言執行者になることができます。

なお、遺言執行者の選任は、

・遺言の中で指定される

・家庭裁判所に遺言執行者の選任を申立てる

のいずれかの方法で行われます。受遺者や相続人でも遺言執行者にはなれますが、他の相続人等からの反発が予想される場合は、予め弁護士などの専門家を指定するとよいでしょう。

令和元年7月1日の改正法施行により、この遺言執行者の権限の変更や明確化など、様々なテコ入れが行われました。

2-7-1.改正前の民法第1015条条文の変更、そして強力な権限の付与

改正前の民法第1015条は、「遺言執行者は相続人の代理人とみなす」と規定されていました。しかし、遺言は被相続人が作成するもので、その遺言を執行する遺言執行者はむしろ「被相続人の代理人」と呼ばれるべきであるにも関わらず、旧法においてそのように定められていることには大きな矛盾を感じざるを得なかったのです。

そこで、改正により、旧法の条文は削除され、代わりに以下のように定められました。

(改正後)

民法第1015条

遺言執行者がその権限内において遺言執行者であることを示してした行為は、相続人に対して直接にその効力を生ずる。

(民法第1015条条文より)

遺言執行者が、「自分は遺言執行者である」と示して遺言執行のために行ったものは、相続人に対して効力があるものとして、遺言執行者の強い権限を認めました。

2-7-2.遺言執行者の任務開始の通知義務

改正前は、遺言執行者は、その任務を開始したとしても、そのことを相続人に通知する法的義務はありませんでした。ですから、相続人が知らないうちに遺言が執行されることにより、後から相続人がその事実を知ってトラブルになるというケースがありました。

そこで、改正後は、民法第1007条において任務開始時の通知が義務付けられました。

2-7-3.特定財産承継遺言による遺言執行者の単独手続権

特定財産承継遺言とは、昔は「相続させる旨の遺言」とも呼ばれていましたが、例えば「…を相続人Aに相続させる」という文言のように、特定の財産を特定の相続人に相続させる性質をもつ遺言のことをいいます。

非常に分かりにくいかもしれませんが、一般的に遺言により財産を送る行為は「遺贈」と呼ばれます。ですが、「相続させる」という文言が使われている場合には、これは「遺贈」ではなく、単純に遺産の分割方法を遺言者が指定しているという風に解されます(もっと言えば、相続する権利があるのは相続人だけであって、相続人ではない者に対して「相続させる」という文言が使われるのは不適切である訳です。ですから、相続人でないものに対する財産の承継は全て遺贈と呼ばれます)。

この特定財産承継遺言が遺言としてある場合に限り、遺言執行者は、遺言の内容に基づいて相続登記の申請や預貯金の払い戻しなどを単独で手続きできるようになりました。

ただし、預貯金の払い戻し手続については、特定財産承継遺言に明記されている範囲内でしか行えません(例えば、預金財産が3000万円あって、そのうちの1500万円を特定財産承継遺言によって特定の相続人に相続させる旨の文言があった場合、遺言執行者は1500万円までは単独で払い戻す手続きが可能ですが、残りの1500万円については手続を行うことができません)。

2-7-4.遺言執行者の復任権

復任権とは、自分の任務を他の人に任せることができる権限を指します。改正前は、そもそも遺言執行者は遺言により選任もしくは裁判所によって選任される厳正なものであるから、第三者に任せることは望ましくないと考えられ、やむを得ない事情が無い限り復任は許されませんでした。

改正により、遺言者が遺言書に復任を禁止するなど別段の意思を表示していない場合に限って、遺言執行者の復任が可能となりました。

3.令和2年4月1日施行改正法

3-1.配偶者居住権・配偶者短期居住権の新設

3-1-1.配偶者居住権とは

配偶者居住権とは、被相続人の所有していた住宅に住み続けていた配偶者が、被相続人の死亡後も住み続ける権利です。この権利は、単に口で主張する権利ではなく、遺産分割協議や遺言などを通じて設定することができ、登記を行うことも可能です(実際には登記が義務付けられています)。

配偶者が被相続人名義の住宅に住み続けていた場合、ほとんどのケースでは、配偶者はその住宅に住み続けたいはずです。そしてそれを実現するための方法は、本改正前からいくつかありました。

・配偶者が住宅を(場合によっては土地も)相続する

住宅に住みたい(住宅を利用したい)相続人が、その住宅を相続するというのは至極当然かもしれません。このようにすれば、居住する権利が脅かされることはありませんが、配偶者にとっては一定のリスクも存在します。

配偶者が住宅や土地などの不動産を相続する場合、不動産の資産価値を得たと考えます。不動産の資産価値は決して低額ではありませんので、法定相続分を超えて取得することになるパターンも有り得ます。その場合、他の相続人から遺留分の主張をされたり、あるいは不動産の相続を特別受益として持戻しを主張されたりする可能性があります。遺留分の場合は、配偶者から遺留分権利者に金銭を支払わなくてはなりませんし、特別受益の持戻しを主張された場合は、配偶者が不動産以外の相続財産(例えば預金財産など)を取得できる額が少ない、あるいは取得できない場合があります。このように、住宅は取得できたとしても、生活資金等の面で、配偶者の生活が脅かされてしまうのです。

・住宅等の新たな所有者から無償で借りる

他の相続人が住宅を相続した上で、その住宅を配偶者が無償で借りるという方法も有り得ます。この場合、新たな所有者との間では、問題なく契約が継続されるかもしれませんが、当該所有者が住宅を第三者に売却・譲渡した場合、その第三者に対しては居住権を主張できません。第三者が配偶者に対して退去を命じた場合、従わなければならない可能性が高くなってしまいます。

・住宅等の新たな所有者から有償で借りる

有償、すなわち賃貸という形で住めば、色々な問題をクリアできる可能性がありますが、毎月賃料が発生してしまいます。

この通り、従来の方法はどれも一長一短でした。いずれの方法のデメリットも、実は配偶者と他の相続人の関係性次第で解消される可能性はありますが、逆に関係性次第で大きな問題へと発展する可能性も秘めています。配偶者居住権は、これらのデメリットを解消することができる制度であるといえます。

3-1-2.配偶者居住権設定の概要やメリットなど

①配偶者居住権の設定の仕方

配偶者居住権は、遺産分割協議、遺言、家庭裁判所の審判のいずれかの方法で設定することができます。

・遺産分割協議

⇒相続人間の協議によって設定する

・遺言

⇒被相続人の遺志によって、遺言の中で設定するよう定める

・家庭裁判所の審判

⇒配偶者居住権の設定について相続人間で争いがある場合に家庭裁判所に申立て、家庭裁判所が設定する旨の審判を下す

②終身継続する無償の権利

配偶者居住権が設定されると、特段の定めがない限り配偶者は死ぬまでその住宅に住み続けることが可能です。また、所有者に対し賃料を支払う必要もありません。

③登記により第三者に対抗できる

上記で述べていますが、配偶者居住権は、登記が可能です。登記によって権利の証明ができるため、第三者に対抗することが可能となります。なお、配偶者居住権が設定された場合、住宅の所有者は、配偶者居住権の設定登記を行う義務が生じます。

④建物の価値を分散して相続する

建物の価値を考えた時、所有することの価値(所有権)と、住むことの価値(居住権)の2つを構成要素として見ることができます。そして配偶者居住権を設定した場合、制度上、配偶者は居住権のみを、その他の相続人が所有権を相続することになりますので、建物の価値を分散して相続することが可能となります。配偶者の相続額を少なくすることで、先に説明した遺留分や特別受益の問題をクリアできる可能性が高まります。

3-1-3.配偶者居住権の制度上の注意点

従来の制度上のデメリットを解消することが期待される配偶者居住権ですが、この制度自体にもいくつかのデメリットや注意点があります。

①相続税が課される

配偶者居住権は、先に説明した通り、住宅の居住権を相続すると考えます。そのため、配偶者居住権自体に財産的価値があるとされますので、相続税の課税対象となります。

②配偶者居住権の継続中は、住宅の売却が困難

配偶者居住権が継続中の場合、その住宅には当然配偶者が住み続けています。この場合、所有者自身が住むことも、賃貸に出すこともできないため、資産としての住宅利用は難しいと考えた方がよいでしょう。

③譲渡できない

改正法において、配偶者居住権は譲渡できないと定められています。そのため、基本的には配偶者自身が住み続けることになります。

3-1-4.配偶者短期居住権とは

配偶者短期居住権は、配偶者居住権と共に、改正法の中に制定された権利です。名称こそ配偶者居住権に「短期」が付いただけですが、制度としては異なる点が多くあります。

配偶者居住権との相違点を表にまとめると以下の通りです。

| 配偶者居住権 | 配偶者短期居住権 | |

|---|---|---|

| 設定条件 | 被相続人名義の住宅に、配偶者が相続開始の時点で居住していること | 被相続人名義の住宅に、配偶者が相続開始の時点で無償で居住していること |

| 設定の仕方 | 遺産分割協議、遺言、家庭裁判所の審判による | 条件を満たせば自動的に付与される |

| 期間 | 基本的に終身継続 | 「遺産分割が終わるまで」か、「相続開始から6ヶ月間」のいずれか長い方 |

| 住宅を使用できる場所 | 住宅全体 | 居住のため使用していた部分のみ |

| 登記 | 可能(というより義務) | できない |

| 相続税 | 課税される | 課税されない |

| 第三者への対抗 | 登記が可能なため、第三者に対して対抗が可能 | 登記はできないため、第三者に対抗できない |

あくまで「短期」の権利であるため、継続期間中に、新たな居住先を探すという行為が必要となります。しかし、一定期間ではあるものの、配偶者居住権と同様に住宅に無償で住み続けられるという権利が法的に保障されたという点は大きいといえます。

4.令和2年7月10日施行改正法

4-1.自筆証書遺言保管制度の新設

自筆証書遺言は、「1-1」でも簡単に述べていますが、遺言者が自らの手で作成する遺言です。自筆証書遺言は、遺言者の自宅等において遺言者自身の手で保管しなければなりませんが、場合によっては遺言が紛失してしまったり、相続人が存在自体を知らなかったり、あるいは相続人のうちの1人が偶然見つけた際に隠したり、最悪の場合は破棄したりしてしまう可能性があり、自筆証書遺言の地位は非常に不安定でした。

そこで、令和2年7月10日施行の改正法より、自筆証書遺言保管制度が新設されました。 この制度は、簡単に言えば、遺言者の作成した自筆証書遺言を法務局が保管してくれるというものです。

4-1-1.自筆証書遺言保管制度のメリット

①遺言の紛失・消失・改ざんや隠匿・破棄を防げる

法務局が遺言を保管してくれるため、遺言が紛失してしまったり、相続人のうちの1人が隠したり、破棄したりといった恐れがありません。

②遺言者の死亡時に通知が行われる

制度上の名称は「死亡時通知」といいますが、遺言者が死亡時通知を希望している場合、通知対象として希望する人物(ただし、遺言者1名につき1人のみ)に対し、遺言者の死後、遺言書が保管されている旨の通知が送られます。通知対象の人物が、遺言書があることを自動的に知ることができるため、遺言書の存在が忘れ去られるリスクを減らすことができます。

③相続人等の利害関係人が、全国どこの法務局においても遺言の閲覧や、遺言情報証明書の交付が可能

保管中の自筆証書遺言は、その情報がデータで管理されますので、利害関係人は全国各地の法務局において閲覧申請等を行うことが可能です。実際に保管されている法務局まで赴く必要がありません。

④関係遺言書保管通知が送られる

遺言者の死亡後に、相続人のうちの1人が、保管されている遺言書を閲覧したり、遺言書情報証明書の交付を受けたりした場合に、その他の相続人全員に対して、関係する遺言書が保管されている旨の通知が送られるようになっています。これにより、相続人全員が遺言書の存在を知ることになりますので、遺言書の存在が隠匿されることも防ぐことが可能となります。

⑤家庭裁判所における検認が不要

本来、自筆証書遺言は、その存在が明らかになった際、家庭裁判所で「検認」というものを受けなければいけません。検認というのは、家庭裁判所において遺言の存在を証明するための手続になりますが、家庭裁判所に申立ててから検認手続きが完了するまでには、それなりの時間がかかります。検認が完了するまでは、遺言書を開封したり中身を確認したりすることは厳禁のため、非常に手間がかかります。

自筆証書遺言保管制度を利用した場合には、この検認手続きが不要になるため、これもひとつのメリットと言えます。

4-1-2.制度利用上の注意

遺言書の保管上の地位の脆弱性を克服した本制度ですが、一定のデメリットや注意点があります。

①遺言書の形式が決まっている

形式的なルールが決まっており、その形式を満たさない場合には保管を受け付けてもらえません。

②内容については確認してもらえない

①に書いた形式的なルールについては法務局において確認してもらえますが、内容面(文言)についての相談は一切できません。ですから、内容面に不安がある場合には、専門家への依頼の元で作成するとよいでしょう。

③申請には、本人が赴く必要がある

申請手続きは、遺言者本人が行かなければなりません。専門家による代理もできません。

④保管費用がかかる

遺言書1通辺り、3900円の保管費用がかかります。

自筆証書遺言の保管上の脆弱性は、制度の利用に当たっての大きなデメリットでありました。法改正によって、そのデメリットを克服したという点で、本改正は大きな意味を持ちます。

公正証書遺言に比べ掛かる費用も低額であることから、公正証書遺言の作成を迷っている方や、なるべく費用を抑えたいと考えている方は本制度の利用を検討してみてはいかがでしょうか。

5.2022年4月1日施行改正法

5-1.成年年齢の引き下げ

2022年4月1日付で、成年年齢が20歳から18歳に引き下げられました。

相続法自体に改正があった訳ではありませんが、成年年齢の引き下げに伴い、相続法に影響があるものもありますので、一部紹介したいと思います。

5-1-1.相続税の未成年者控除

成年年齢未満の相続人は、成年年齢に達するまでの年数(1年未満は切り上げ)に10万円を乗じた金額を、負担すべき相続税額から控除してもらうことができます。

この成年年齢が20歳から18歳に引き下げられたことにより、控除額が変動したり、控除が受けられなくなったりするパターンが出てきました。例えば、18歳の相続人については、今までは20万円(2年×10万円)の控除を受けることが出来ましたが、成年年齢の引き下げにより、その控除が受けられなくなりました。

5-1-2.遺産分割協議への参加、相続放棄の単独申述

相続においては、未成年者は法律行為(遺産分割協議への参加、相続放棄の申述など)を単独で行うことができず、法定代理人が未成年者の代理人として法律行為を行うのが原則です。ただし、未成年者の法定代理人も相続人(夫が亡くなり、妻とその子どもが相続人であるような場合)の場合、法定代理人自身の相続人としての権利を行使する一方で、未成年者の相続人としての権利も行使するというのは、利害が相反してしまいます(これを「利益相反」といいます)。そのような場合は、家庭裁判所に特別代理人の選任申立を行い、未成年者の相続における法律行為を法定代理人に代わってやってもらうようにしなければなりません。

成年年齢が20歳から18歳に引き下げられたことにより、18歳以上の相続人であれば、基本的に単独で相続に関わる法律行為ができるようになりました。ですから、18歳以上であれば、遺産分割協議にも参加が可能となりますし、相続放棄などの法律行為も単独の意思で行うことが出来るようになった訳です。また、特別代理人の選任等の手間を考えた時に、その要件が少しだけ緩和されたと見ることもできます。

その他にも、主に税面で影響を及ぼすものがありますが、ここでは割愛いたします。

6.2023年4月1日施行改正法

6-1.遺産分割協議の期間設定

相続人間の遺産分割協議には、法律上の期限はありません。ですから、相続開始後どれだけの年月が経っていても、遺産分割協議は可能でした。しかし、2023年4月1日施行の改正法により、遺産分割協議に「事実上」の期限が設けられることとなりました。

6-1-1.特別受益、寄与分の主張に制限が設けられる

まず、改正法の趣旨は、「相続開始後10年を経過した相続については、原則として法定相続分で分割する」というものであり、この改正の大きな趣旨は、特別受益・寄与分の主張に期限を設けたという点です。

特別受益は、相続人が被相続人から受けた贈与を考慮し、相続分を法定相続分より少なくするというものですし、寄与分は、相続人が被相続人の財産の維持や増加に貢献した場合にそれを考慮し、相続分を法定相続分より多くするというものです。いずれも、法定相続分ではない遺産分割を主張するものですが、この2点の要素は、遺産分割協議を長期化させる大きな要因でした。その長期化を防ぎ、相続手続をきちんと遂行させる目的で、この制限が設けられたとされます。これにより、遺産分割協議において法定相続分に拠らない分割方法で分割したい場合には、10年以内に決着を付けないといけなくなった訳です。これが、遺産分割協議に10年間という事実上の期限が設けられたということの詳細です。

6-1-2.期限の例外

しかし、遺産分割協議自体に期限が設けられた訳ではありません。

仮に、相続開始から10年を過ぎた場合でも、相続権を持つ相続人全員が法定相続分に拠らない遺産分割を希望すれば、遺産分割協議において特別受益や寄与分を考慮することは可能です。また、10年を経過する前に、家庭裁判所に遺産分割請求の申立を行った場合も、係属期間中であれば、10年を超えても特別受益や寄与分の考慮がなされます。

相続開始から10年を超えてもなお、特別受益や寄与分の考慮において相続人間で争いがある場合に、その争いに終止符を打つための改正であると言えるでしょう。

7.令和5年4月27日施行改正法

7-1.相続土地国庫帰属法の施行

相続によって被相続人名義の土地を取得するケースは決して珍しくありません。しかし、例えば遠隔地の土地を取得したり、山林の土地を取得したりしても、利用する予定がなかったり、売却するにも買い手が付かなかったりと、無用の長物となるケースが多いものです。一方で、固定資産税の支払をしなければならなかったり、定期的な管理は必要で、その支出も必要になったりと、管理費用のみかさむということも往々にしてあるでしょう。

そのような状況を打破するものとして、2023年4月27日に、「相続土地国庫帰属法」なるものが施行されます。これは、一定の条件を満たした土地を国が引き取るというもので、様々な理由で「相続した土地を手放したい」と考える方々に有用な制度であるといえます。

そもそも、昨今土地利用のニーズが低下し、相続したものの、土地を手放したいと考える方が増加する傾向にあります。となると、そもそも相続の時点で、相続登記がなされないままになり、「所有者不明」の土地が放置されているということも全く珍しくありません。

この後に説明しますが、令和6年4月1日施行改正法においては、相続登記の義務化が予定されており、相続登記が未了の土地の所有者に対しては、過料も設けられることになります。このように、土地の登記を完全に履行してもらうという狙いがあり、土地の処分方法の選択肢のひとつとして本法が設けられたと言えるでしょう。

制度の概要や要件など、詳細は法務省のホームページをご覧ください。

法務省ホームページ『相続土地国庫帰属法の概要』へ(https://www.moj.go.jp/MINJI/minji05_00457.html)

7-1-1.引き渡せる土地の要件

前提として、利用できる人は、相続又は遺贈によりその土地の所有権を取得した人に限られます。生前贈与や死因贈与、売買契約等により取得した場合には利用できません。

また、相続した土地であれば何でも引き渡せるという訳ではありません。本法で定める引き取りの対象外事由というものがありますので、それらに当てはまらない必要があります。

<例>

・建物、工作物、車両等がある土地

・担保権などの権利が設定されている土地

・通路など他人に使用される予定の土地

・土壌汚染や埋設物がある土地

・境界が明らかでない土地

・危険な崖がある土地 などなど

7-1-2.費用

本法に基づく申請を行う際には、土地1筆当たり1万4000円の審査手数料がかかります。審査を経て引き渡しの承認が下りると、国が土地を管理するための費用を負担金(引き渡しから10年間分の管理費用相当)として納付する必要があります。負担金は、1筆当たり20万円が基本となりますが、一部の地目については面積に応じて算定される場合があります。

8.令和6年4月1日施行改正法

8-1.相続登記の義務化

相続によって不動産を取得した際には、相続登記の申請を行わなければなりません。もし相続登記が行われなければ、所有者は被相続人のままとなってしまい、その状態が長く続けば、所有者不明ということにもなりかねません。しかし、現在において、登記上、そのような状態の不動産が多くあるというのが現状です。

そこで、令和6年4月1日の法改正より、相続登記の申請が義務化されます。

具体的には、以下の通りの義務が課されます。

①不動産を取得した相続人は、相続により所有権を取得したことを知った日から3年以内に相続登記の申請をしなければならない

②遺産分割協議の成立により不動産を取得した相続人は、遺産分割協議が成立した日から3年以内に、その内容を踏まえた登記の申請をしなければならない

なお、正当な理由がないにもかかわらず申請をしなかった場合には、10万円以下の過料が科される場合があります。

また、本改正には「遡及効」があります。遡及効というのは、簡単に説明すると「改正時点より前に起こっているケースについても改正内容が適用される」というものです。つまり、本改正は令和6年4月1日予定ですが、この日以前に発生している相続においても、相続登記の義務化が適用されるということです。仮に令和6年4月1日時点で相続開始から3年が過ぎていたり、遺産分割協議成立から3年が過ぎていたりした場合で、不動産の相続登記を正当な理由なく行っていない場合には、過料の対象となり得るということになります。

もし万が一にも相続登記が済んでいない場合には、お早めに済ませることをお勧めします。

8-2.相続人申告登記制度の新設

これは、相続登記の義務化に併せ新設されたものですが、登記簿上の所有者(被相続人)について相続が開始したこと及び自らがその相続人であることを申し出るものです。この申し出を、「8-1」で説明した相続登記義務の期間内に行うことで、その義務を履行したとみなすことができます。相続に関わる争いが長期化する見込みがある時に、この制度に基づきとりあえず申告しておけば、義務を履行したとみなされるため一安心できるでしょう。

相続人申告登記制度にはその他以下のような特徴があります。

・相続人が複数存在する場合でも、特定の相続人が単独で申出することが可能(他の相続人の分も含めた代理申請も可)

・法定相続人の範囲や法定相続分の確定も不要

・添付書面としては、申出をする相続人自身が被相続人の相続人であることが分かる戸籍謄本を提出すればいい

・申出によって、申出をした相続人の氏名・住所等が登記される(権利の取得を公示するものではないため、追って相続登記は必要となる)

9.まとめ

如何でしたでしょうか。

約40年という年月を経て変化した社会情勢に併せ、上記のような流れで法改正は行われてきています。

「相続対策を既に済ませた!」という方の場合でも、法改正の影響を受ける場合がありますので、今一度対策を見直すことをお勧めいたします。

生前対策、相続開始によるトラブルなど、相続問題のお悩みは、ぜひ岡島法律事務所へご相談ください。